MVNO对于中国的电信市场意味着什么?

MVNO的市场潜力预估

根据工信部统计,2012年1-11月,移动通信业务收入累计达到7245.3亿元,以此做估算,2012年移动通信市场规模大概为8000亿元,同比增长11%。假设MVNO的加入推动了移动通信业务的增长,乐观假设到2017年年均增长12%,2017年移动通信市场规模可达1.4万亿。

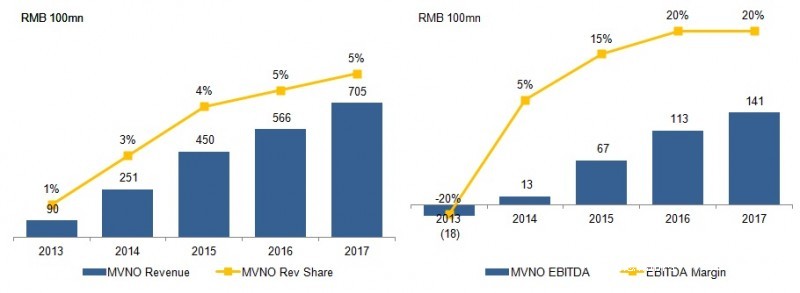

根据对欧洲和香港市场的分析,3-5年内,MVNO在中国的收入市场份额达到4-5%是较为乐观的水平(香港市场MVNO的用户份额在6-7%徘徊了很多年)。再乐观假设这些MVNO第二年就可以实现EBITDA转正。在这些相对乐观的假设前提下,MVNO在中国的市场规模到2017年可以达到700亿,EBITDA大概可以达到140亿。

这个市场规模大还是小,吸引力如何呢?作为对比,我大概说几个数(主要来自艾瑞、IDC):1)中国网络广告市场规模2012年大概800亿,到2017年估计达2000亿;2)中国网络游戏市场规模2012年大概600亿,到2017年估计达1350亿——游戏的净利润率可以达到50%;3)中国电子商务交易规模2012年毫无悬念的突破1万亿,2017年估计起码会突破3万亿。

所以,不管是专家还是媒体,如果对你说MVNO的开放,是开放一个万亿收入规模的市场,你该如何判断呢?我只能说,对于大部分年收入几亿几十亿的民营企业来说,这的确还算蛮有吸引力,但是同时它也没有想象中的那么诱人。

MVNO对现有MNO的影响

前面已经说了,MVNO会部分蚕食MNO的用户市场份额、拉低MNO的ARPU,当然也会对MNO的EBITDA Margin有正向的贡献。那么,这个政策在中国的通信市场,对三家运营商会产生什么样的影响?以下推论纯属猜想:

中国移动:一般来说,MVNO主要都是跟弱势运营商合作,意图拓展市场份额。但是中国移动的情况有点特殊

1)TD网络利用率一直不高,估计2012年不超过20%(内部人士可以提供更准备数字);

2)中国移动这几年的EBITDA Margin面临逐年下降的压力。

看到这两个问题,是否会想到MVNO?所以,不排除中国移动比较积极的与MVNO合作,充分利用目前TD网络冗余,改善EBITDA的可能性。

而且,运营商开门合作、关门打狗也是有历史的,不排除运营商先利用MVNO把市场规模做大,在意识到MVNO的成长带来的威胁后,再想办法遏制其增长的可能性。市场的共生关系向来如此,不仅仅是移动通信领域。

中国联通/中国电信:3G时代,这两家运营商应该说都处在上升期,在连续几年大规模的网建后,EBITDA Margin在未来几年将会逐步改善,至少EBITDA Margin对两家运营商来说,并不是摆在当前的压力;而网络容量,也不像中国移动的TD那样富余。因此目前两家对于MVNO的态度还看不太清楚,但应该不会比中国移动更加开放。

谁会是中国的MVNO?

首先需要明确,这次工信部的方案,只针对中资民营企业,因此外资和国有企业就排除在考虑范围内了。前面我们讲,具备几种资源的企业具有一定的优势进入MVNO领域:渠道资源、用户资源、运营资源、品牌资源和内容资源。

1)渠道型企业

大型零售商是MVNO领域最积极的参与者,国美苏宁目前全国已经有上千家门店,也是运营商卡号、手机的重要销售渠道。不出意外,这种大型零售商将会出现在第一批的试点名单里。零售业的利润率低,进入MVNO领域,还有助于其改善利润水平。

另外,一些原来运营商的卡号代理商、手机分销商和零售商,也不排除会申请MVNO牌照的可能,毕竟移动通信业务是一个诱人的大饼,也有助于改善其利润率。

2)用户资源型/运营资源型企业

宽带运营商:中国并没有欧洲那样的全国范围的无移动牌照的固网/宽带运营商。因此不太看好区域市场的宽带运营商做MVNO。

国外运营商:具有运营经验的国外运营商,不在本次的试点范围内。

广电运营商:在国外,一些广电企业因为四屏互动、四网融合的驱动,也会进入MVNO领域。在国内,一方面,广电不是民营;另一方面,三网融合推动缓慢,中间地带敏感,因此也不会在试点范围内,相信未来很长一段时间也不会出现广电系MVNO。不过话说回来,湖南卫视要是做MVNO,也应该有一定竞争力吧。

电信增值业务运营商:像263这样的具有一定的电信业务运营经验的企业,相信也会积极是申请MVNO牌照。

3)互联网企业

在本次移动业务转售方案出台前后,腾讯因为其微信,一直被认为是虚拟运营商最热门的候选。但是有趣的是,纵观全球MVNO市场,并没有看到互联网巨头的身影,Google、Amazon一直都是被传说的MVNO的热门候选,但是至少目前为止,他们并没有大规模的进入这一领域。

我想,这其中至少有几个方面的原因:

MVNO更像是传统通信业务,而其可变成本占比较高,并不适合互联网企业的Freemium模式。用户每打一分钟电话,互联网企业都会实实在在的付出几分钱的成本。与其如此,不如只提供VOIP业务来的简单和低成本。

市场前景并不如想象中那么大。这一点,从我们前面的分析也可以看出。

利润率较低,相比较而言,目前互联网业务的利润率,普遍比MVNO的利润率高很多,开展这一业务会拉低互联网企业的利润率。

互联网企业并没有传统零售商那样的强渠道——让客户实实在在接触的到、能够办理业务、体验服务的客户接触点。纯粹的虚拟网络并不适合发展线下客户。当然,亚马逊这样的电子商务企业正逐渐变为一种强渠道。

那么,腾讯会不会成为一个虚拟运营商呢?

可能性并不大。如果有,我倒认为腾讯不妨把自己定位成“No-Frills MVNO”,廉价移动虚拟运营商。以接近成本的价格提供基础电信业务,吸引大量的用户,再通过高Margin的互联网增值业务(包括虚拟产品、游戏、电商、广告等)赚钱。因为腾讯的财力,提供这业务后,将会和其他互联网企业形成明显的差异化竞争优势,后入者很难追赶上。

有没有感觉这个商业模式很熟悉?“刀片-剃刀商业模式”,之前的文章里专门分析过,亚马逊的Kindle也是类似的模式(亚马逊实际上确实也有进入MVNO领域的竞争优势)。

不过,腾讯可以在微信推出2年时间内发展3亿用户,而中国联通发展这么多年,2G+3G用户也不过2.4亿。所以这一模式想要快速圈得大规模的用户,再通过Freemium模式或者广告赚钱,实际上仍有很长的路要走。目前全球的互联网企业,也并没有很成功的先例。