1、国外电子信息产业发展趋势

21世纪以来,全球电子信息产业处于一个飞速发展时期。2001-2009年全球电子信息产业年均增长率超过整体经济增长率一倍以上。随着全球经济进一步融合,整个电子信息产业的发展出现新的变化。表现为:

(1)产业全球化和区域化趋势明显。电子信息产业具有最广泛的国际性,其全球性采购、全球性生产、全球性经销的趋势日益明显,产业梯次转移发展趋势十分突出。

(2)核心竞争力发生重大变化。市场、资金和技术的国际化使得国际竞争形式由资源、产品的竞争转向技术、品牌、资本和市场份额的竞争,核心技术和自有品牌成为是否拥有竞争力的关键因素。

(3)跨国公司的主导作用更加突出。跨国公司凭借其掌握的核心技术和资金优势,逐渐成为行业的主导,成为世界经济发展中举足轻重的力量。

(4)生产规模化和产品个性化成为主要趋势。电子信息产品大部分都具有显著的规模经济效益,达不到一定生产规模,产品则很难在市场竞争中立足生存。同时随着技术进步和生活水平的提高,消费个性化逐渐成为潮流。

(5)数字化、网络化、智能化成为主流。电子信息产业正朝着数字化、网络化和智能化方向迅猛发展,各国都把大力发展电子信息产业、加快推进国家信息化作为新世纪经济和社会发展战略来实施。

2、国内电子信息产业发展现状

2009年是我国电子信息产业发展较为困难的一年。受国际金融危机影响,产业在新世纪以来首次出现负增长,成为国民经济中受冲击最明显的行业。2009年,规模以上电子信息制造业实现收入51305亿元,同比增长0.1%;利润1791亿元,同比增长5.2%;税金664亿元,同比增长13.3%;出口交货值28932亿元,同比增长下降5.6%。从业人员755万人,增速下降0.6%。(1)在国民经济中依然保持重要地位。我国已成为世界电子产品第一制造大国,手机、微型计算机、彩电、数码相机、激光视盘机产量分别占全球的49.9%、60.9%、48.3%、80%、85%,电子信息产品贸易额占全球的15%以上。2009年,尽管电子信息产业收入下滑,但在全国工业中的比重依然达到10%左右,利润在全国工业中比重保持6%,税金占全国工业比重为8.4%。电子信息产品出口在全国外贸出口中的比重超过35%。(2)中西部地区比较优势逐步显现。由于生产要素的成本优势日益突出,中西部地区的电子信息产业获得较快速度的增长,部分IT企业将生产基地从东部发达地区转移到中西部地区,正逐步在武汉、重庆、长沙、合肥等区域城市酝酿形成新的电子信息产业集群。2009年中西部地区规模以上电子信息制造业销售产值分别增长24.1%、25.6%,成为遏制全行业下滑势头的重要力量。(3)对外贸易萎缩与供给过剩。由于中国电子信息产业的外贸依存度依然较高----超过50%,出口对产业发展的影响比较大。2009年,电子信息产品进出口7719亿美元,同比下降12.8%,这是本世纪以来首次负增长。中国电子信息产品出口锐减,企业的库存压力大,产能过剩和外需疲软的矛盾凸显。

二、长沙电子信息产业发展现状

长沙电子信息产业在空间分布上以长沙高新区为主,与岳麓科技园、星沙工业园、隆平科技园,形成“一轴四区”基本格局。一轴即以319国道为轴心,东达浏阳及星沙工业园电子信息产品制造区、中跨新世纪文化城数字媒体产业区、西接长沙高新区麓谷信息产业基地,南连岳麓科技园。长沙规模以上工业中的电子信息设备制造业67家,主要分布在岳麓区和长沙县,单位数分别为19家和16家,占比分别为28.4%和23.9%。其余依次是芙蓉区9家,雨花区7家,望城县4家,天心区、宁乡县、浏阳市各3家。长沙市电子信息产业发展基本情况如下:

1、单位构成和规模

在电子信息设备制造业中,长沙现有7家规模较大企业,长城信息产业股份有限公司、蓝思科技(湖南)有限公司、湖南信息产业集团、湖南国科广电有限公司、中电48所、威胜电子有限公司和中电软件园,分别属于电子计算机设备制造业、电子器件和元件制造业;中型规模企业9家,其中4家属于电子器件和元件制造业,5家分散在其它行业;小型规模企业56家,占电子信息设备制造业企业数的比重为83.6%,其中有15家集中在通用电子仪器仪表制造业,13家集中在其它电子信息设备制造业。

2、经济类型构成状况

从经济类型来看,长沙电子信息业以内资企业为主,外资与港澳台资企业相对较少,主要集中于电子器件和元件制造业。在全市所有电子信息设备制造业企业中,内资企业51家,占全市电子信息设备制造业总数的76.1%;外资企业15家,占全市企业总数22.4%;港澳台资为1家,占全市企业总数的1.5%。

3、增加值比重以及增长状况

长沙的电子信息产业增加值中,占比最大的是电子器件和元件制造,占到28.6%;其次是其它电子信息设备制造,包括电线电缆制造、光纤光缆制造以及计算器及货币专用设备制造,其占比为26.8%;然后是通用电子仪器仪表制造、通信设备制造、电子计算机设备制造、专用电子仪器仪表制造;排最后的是广播电视设备制造业。

从增长速度来看,增长最快的是广播电视设备制造业,达到51.1%,其次是其它电子信息设备制造业,增长41.6%;而通信设备制造业、电子器件和元件制造业以及通用电子仪器仪表制造业增加值速度都在下降,分别为-7.7%,-5.3%和-0.4%。

4、主营业务收入结构与增长状况

在电子信息产业企业中,主营业务收入过亿元的有13家,其中电子器件和元件制造5家,占全部电子信息设备制造业主营业务收入的37.7%,

从主营业务收入增长速度来看,电子信息设备制造业、通用电子仪器仪表制造业和通信设备制造业三个行业的主营业务收入占全部电子信息设备制造业的比重为65.6%,但这三个子行业主营业务收入增长缓慢,甚至出现负增长。如电子信息设备制造业为0.7%、通用电子仪器仪表制造业主营业务增长为-5.2%,通信设备制造业主营业务增长为-13.8%。

5、利润结构与盈亏状况

2009年,全球金融危机背景下,韩国投资的LG飞利浦曙光电子有限公司、湖南HEG电子玻璃有限公司在危机中关门歇业,让长沙工业总产值损失严重。在全市规模工业中,利润过千万元的电子信息产企业只有8家,累计实现利润2.7亿元。利润增长速度最快的是电子计算机设备制造业,同比增长74.0%,其次是其它电子信息设备制造业,同比增长56.1%。

三、长沙电子信息产业问卷调查数据分析

回收问卷中80%来自于民营企业、20%来自于外资企业,近三年来,企业都保持了20-25%以上的产值增长率。

1、企业选择长沙落户的主要原因

企业选择长沙落户的主要原因为人脉、低廉成本和优惠政策等涉及生产要素价格的因素,60%的企业对长沙企业办公地点表示满意。

2、企业市场状况和供应商配套情况

问卷中被调查企业的年销售总额在1000-3500万,企业的所有客户中10-30%分布长沙市内,70-90%分布在国内的主要城市,如北京,广州,上海,武汉,太原、温州等经济发展水平比较高的大型城市。

所有被调查企业的机械设备都是采用2000年以后生产的最新机械设备,其中国产设备比重为60-90%,这表明目前长沙电子信息产业的装备技术水平已经达到国内比较先进水平。

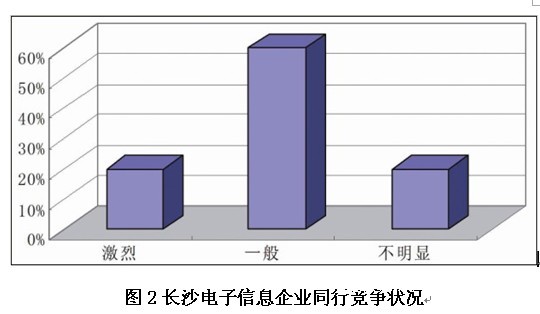

3、企业的本地竞争状况

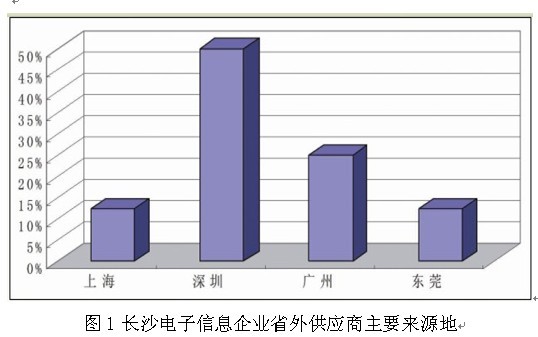

目前长沙电子信息产业企业之间自身的竞争程度并不是很高,60%以上的企业感觉长沙本地竞争程度一般。它们认为80%以上的主要竞争对手分布在省外的其它城市,如广州、深圳和北京,还有20%的竞争对手位于国外。

4、企业研发人员状况

被调查企业“湘籍”研发人员的比重高达80-90%,这说明长沙本地劳动力人才市场,给予长沙电子信息产业发展大力的支撑。为开发关键核心技术,企业招聘核心技术的研发人员20%是通过公司内部培养、60%通过省外人才市场、20%通过海外人才市场来获取。这在一定程度上反映长沙本地的电子信息产业研发人员数量供给充足,但技术质量有待进一步提高。

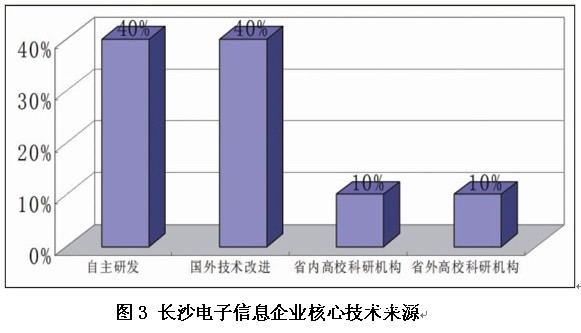

5、企业核心技术、创新来源

被调研企业都拥有自己的研发部门,都认为自身并不缺乏关键技术。关键的是企业都非常重视研发的投入,企业平均的研发投入,占总收入的比重4-8%。核心技术来源,主要途径为:自主研发40%、国外技术吸收改进40%、省内高校研究机构的成果转化10%、省外国内高校研究机构的成果转化10%。调查问卷显示,被调查企业年均专利申请数量为4-13件。

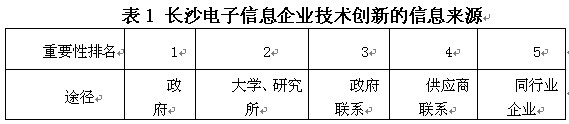

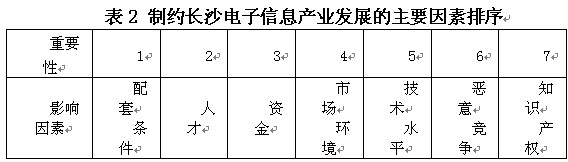

6、限制电子信息产业发展的主要因素排序

四、长沙电子信息产业存在问题

1、规模较小,对规模工业的贡献不大

长沙电子信息设备制造业企业数仅占规模以上工业全部企业数(2081个)的3.2%;实现增加值17.4亿元,占规模以上工业增加值(531.1亿元)的3.3%,增加值同比下降0.83%;实现利润1.4亿元,占规模以上工业利润(120.8亿元)的1.18%,在规模工业中占比较小。

2、电子元器件制造业比重大、效益不高

电子器件和元件制造主要包含电子真空器件制造、半导体分立器件制造、集成电路制造、光电子器件及其它电子器件制造、电子元件及组件制造等6个小类行业。受电子真空器件制造业萎缩的影响,该类别的15家企业占全市电子信息设备制造业增加值的比重小,效益不高,甚至有的企业处于严重亏损状态之中。

3、产业链断裂,本地配套较差

调研数据显示,长沙信息产业本地配套率不足30%,从长沙现有的电子信息整机类产品来看,是交换机、服务器、宽带网络应用设备、数字多媒体信息设备、智能交通系统、电视机接收装置、金融外部设备等等。这些产品的销售往往具有产品的非市场行为,制约产品集聚生产。一些电子信息产品难以做大是因为其产业链不能在市场需求下延伸,同时,电子信息材料基础薄弱,电子元器件的规模生产没有形成,导致这些整机产品不能带动产业集聚,形成产业链,并在市场中占有相应的份额。特别是信息产业中小企业在本地的80%核心和基础零部件无法实现配套,造成时间成本和经济成本都非常高昂,严重影响本地信息产业企业的竞争能力。

4、缺乏先进技术制造业企业

从长沙市行业构成看,行业小类实现增加值占电子信息设备制造业增加值比重超过7%的只有4个行业,由高至低排序分别是电线电缆制造、电子真空器件制造、供应用仪表及其它通用仪器制造、电子计算机外部设备制造。而以生产通信传输设备、通信交换设备、专用仪器仪表设备、计算机网络设备的4个行业增加值占比未超过10%,全市生产高端产品的行业比重明显偏小。

5、技术创新相对匮乏

目前长沙电子信息企业缺乏拥有自主知识产权和自主品牌的产品。代表电子先进技术的制造业,如移动通信及终端设备制造业增加值占所有电子信息设备制造业增加值比重只有3.1%,而电子计算机整机制造业增加值为零。外资看中的是本地廉价的劳动力,10家外资企业都集中在劳动密集型的电子器件和元件制造业,致使企业核心技术受制于人。

五、电子信息产业发展总体思路、发展目标与规划布局

1、总体思路

以提高自主创新能力为核心,以优化创新创业环境为保障,把握“三网”融合契机,以立足本土民营企业创新能力的培育为关键,以跨国IT企业为依托,大力发展消费类电子整机产业等电子信息制造类产业、软件产业及信息服务产业等信息技术服务类产业和动漫游戏产业等信息文化创意内容产业,着力发展辐射力强、聚集效应明显、具有比较优势的产业领域,将长沙打造成为创新资源密集、产业特色鲜明、创新环境优越、在全国具有影响的电子信息生态科技新城。

2、发展目标

(1)总体目标

根据长沙电子信息产业企业的现实状况和国际、国内电子信息产业转移宏观背景,预计今后五年,长沙电子信息产业总产值以年均20%的速度增长。到2015年,长沙电子信息产业总产值突破500亿元。在电子信息产业优势领域的价值链高端环节取得重大突破,产业发展核心竞争力得到明显增强,初步形成以电子信息服务为主线,以软件为核心,以电子信息产品制造为基础的电子信息产业发展体系。