移动支付生态演进之Google Wallet与Passbook

毫无疑问,智能手机的普及使一直以来只见雷声不见大雨的移动支付终于迈向了迎阳而跑的大道,也正在催生一个巨大行业的发展。Gartner咨询估计,2012年全球移动支付总额将超过1715亿美元,移动支付用户超过2亿,从2011年到2016年移动支付将取得平均每年43%的增长速率。到2016年,移动支付将形成一个价值高达6170亿美元的巨大市场,用户规模也将暴增至近4.5亿。以中国这么大的用户群基础和极强的用户群敏感性,估计这组数字还是保守了。

移动支付的模式很多,早已突破了传统以SMS、网页访问或RFID等所限定的框架,主导方和参与方有卡组织、银行、运营商、终端厂商、互联网公司、第三方支付公司、技术公司、商家等。甚至有人断言,移动支付时代,任何人都可以是交易的发起者,任何人也都可以是交易的接受者,交易互动将前所未有的便利、迅速。

移动支付,顾名思义,一定以移动终端设备为基础。利用任何形式的移动设备终端,通过运营商网络,用户在某一支付平台发起的一种资金从一个账户支付到另一个账户的支付行为,用以满足用户购买商品或服务、转移资金的便捷性需求。这里面的关键词是:移动设备、网络、账户、支付。

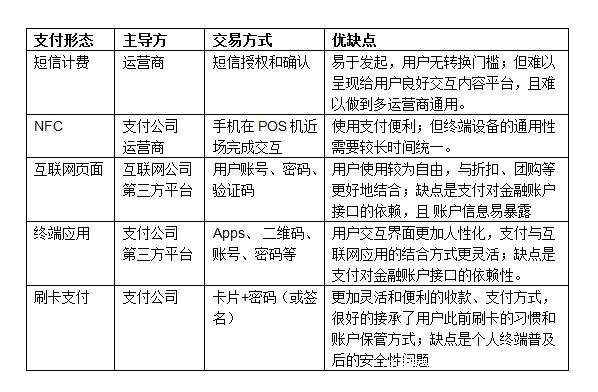

近场支付和远程支付不仅是支付距离,也决定了交互方式。传统意义上来说,近场支付更多依赖设备和终端技术,如射频、红外、蓝牙、POS机终端;而远程支付更多依赖网络和交互平台,是运营商平台,还是支付公司平台,抑或第三方互联网平台。目前移动支付的几种主要形态对比如下:

现在的市场情况来看,近场支付、终端应用、刷卡支付是三种最主流的方式。这些形态中都已有巨头进入或大规模布局,并构建了自己的平台和应用圈,三个典型代表分别是Google Wallet, Apple Passbook和Square。

小循环与大支付生态

Google Wallet和 Apple Passbook同出豪门,含金落地,都同样面临着先有蛋还是先有鸡的困惑。支付卡行业作为双边产业,这是一个传统命题,也不奇怪。Google和Apple在这上面体现了不同的解决思路,也体现了各自公司一贯的技术和文化传统。

基于开放式互联网平台的Google,在开放式Android平台的手机Nexus S上,要求:用户必须先有该品牌型号手机;该手机装了NFC的Google钱包;Google钱包与花旗万事达卡关联实现金融账户支持;合作商家需要安装NFC的Paypass识别终端。从事过移动支付的人都知道,以上任意一个条件的存在,都很容易使这项业务半途而夭,也难为了Google一直硬撑到现在,大户人家的家底果然雄厚。Google在开放的平台上建立了一个非常封闭的小循环,成功的关键,是这个小循环能否迅速的联入大支付生态。

在移动支付中,什么是大支付生态?大支付生态依赖很多条件来建立,我认为关键有四个。第一个条件,能够快速吸引和迅速转换足够多的用户,这要求用户在支付前的准备工作尽可能简单,跑银行柜面锁定、换卡换机、繁琐的身份验证、有机无处用等等,都及其致命。第二个条件,要有广泛的金融账户支持,最便捷的手段是获得排名前三的全球卡品牌对接,要不自建足够多的银行渠道。第三个条件,支付行为便利,时髦、随处可得,与移动商务、电子商务的有效结合,地理定位、移动支付、团购折扣、兑券积分等,一个都不能少;第四个条件,内容供应商家的快速普及,要迅速云集一批有人气的商家,提供多种类的娱乐、数字、购物、餐饮服务内容,并能够提供近场支付服务。

2011年5月Google推出Google Wallet时,就信誓一定做成开放式的手机钱包,不仅将信用卡存储到手机上,还可以加上各种优惠、购物卡和礼品卡,今后更期待集中用户的各种身份证照和卡片像驾照、医疗保险卡等。一年半过去,成绩似乎并不特别理想,市场看衰的不少。有人列举了影响Google Wallet发展的十大原因,其实遇到最大的阻碍,应该是缺乏强力运营商和足够终端的支持。终端方面,除了 Sprint 的Galaxy Nexus、LG Viper、LG Optimus Elite等机型支持外,其他机型支持NFC的就寥寥,也就Galaxy S II(SIII)、HTC One X等系,更别谈支持应用了。运营商上,在美国手机的销售无法离开运营商的支持,Sprint移动市场份额较低,其他几大运营商AT&T、T-Mobile、Verizon则抱团站在了Google Wallet的对立面,直接内置自己的移动支付工具Isis。

不过,不应该忽视Google所做出的努力。除了手机终端从最初的一款到现在的6款,万事达PayPass商家也达到20万户,不乏大牌如Macy’s、Bloomingdale’s、Walgreens、Toys R Us、The Gap、Foot Locker 、新泽西公交。8月份,Google金融账户合作伙伴除了万事达(MasterCard)之外,还增加了Visa卡、美国运通和Discover,支持用户使用四大品牌发行的任意一种信用卡或借记卡进行支付。在技术层面上,转变了银行卡信息的存储方式,将银行卡信息存到Google高度安全的服务,Google Wallet帐号(虚拟卡号)则存储在用户手机的安全区域,Google可以即时从用户选择的银行卡中扣费。Google Wallet还新增了一项远程帐号信息清除功能,如果用户手机掉了,可以通过登录Google Wallet在线管理网站,远程清除手机中所有银行卡帐号信息和支付信息,重置钱包业务,增强了安全性。

Google已经克服了不少障碍,在金融账户支持和安全性上非常人性,而如果能够进一步在支持手机终端和运营商层面再取得突破,借助万事达卡PayPass商家的继续增加,Google Wallet成为一个成功且有良好体验的移动支付品牌,似乎颇有可能。

半解决方案试验

苹果此前发布的iOS 6中,包含了一个新应用Passbook,立即得到众多果粉和非果粉的喜爱,仍在于苹果的平台服务理念。Passbook的两大功能也的确新颖且强悍。

首先是用户各种电子票券的标准化整合,在一个有着天量用户的平台上实现。用户不用再带着厚厚的钱包,也不用出门特别去挑半年前在某家店得到的优惠券,通过扫描条形码,全部集中在Passbook中,管理非常便利,登机牌、会员卡、电影票、球赛门票、礼券和优惠券等,要什么就选什么,这恐怕对塑料卡片的制卡厂商而言是一个很不好的消息。集成的电子票券,在通过苹果的认证后,就能为消费者提供移动支付功能。Passbook让本来有点接不上气的条形码支付又一次打了鸡血。

二是票券与地理位置定位功能的结合。用户所到之处,能够自动显示附近商家的会员卡和优惠券等信息。例如,当你经过麦当劳时,Passbook就会弹出一条信息提醒你麦当劳就在附近,你可以使用相关的麦当劳优惠券和礼券,经过扫描与支付,从发现到支付的整个过程就在瞬间完成。

在这基础上,Passbook更从时间和地点两个维度,向用户推送提示。不仅路过商家Passbook会提示,票券快过期时也会提示。这一实现得益于苹果自己的应用与iOS进行了深度整合,从而避免了一般票证管理应用需要打开apps进行搜索和提示的麻烦。

对于商家而言,使用Passbook的开发成本很低,无需像APP那样申请、等待漫长的审核,可以在较短的时间内完成Passbook的开发。苹果还允许第三方网站帮助商家支持Passbook,商家只要按步骤填写相关信息即可。苹果将乔布斯的简单制胜的精神继续在Passbook上发扬,正是简单实用,得到了商家的广泛响应,一经问世很快在美国市场受到热捧,在国内,携程、去哪儿、腾讯QQ在Passbook上线的第一天就已经支持该服务,粗略统计国内支持Passbook的应用程序已经超过40款,而且还在不断快速增加。

用户从来不是苹果需要担心的问题。在中国,已有千万人安装下载了iOS 6带有Passbook 用户,已经具备一个高端的、有消费能力的、喜欢尝试新鲜事务、对生活有热情有追求的人群。Passbook是其他手机平台或者同类解决方案所难以比拟的高起点平台。尽管苹果自成封闭体系,但现在这个体系足够大,而且还在不断扩展。在这个不断发展的封闭体系上,搭建了一个开放性的生态平台,从前端的各类型票证输入、提醒,到后端的商户集成,生态共荣的平台理念深入苹果的每一个产品。

看起来,大支付生态所要求的第一、第三、第四个条件,苹果已经突破,也能实现将远程拉到近场的支付,剩下就是金融账户的对接和金融应用在商户端的推广。Iphone 5没有如当初所传言的推出NFC功能,只构建了目前的半个解决方案,所解决仍是除金融卡以外的票券支付使用,是一个带有苹果烙印的热身性初级移动支付解决方案。这对苹果本身未必不是一件好事,不仅避免了机器本身的改变和成本增加,商家应用难度较大,也使苹果可以有更多时间去观察各大国际卡组织、Google、Square和Paypal等的近场移动支付走向。毕竟苹果主要考虑的仍是平台,成功的半个平台方案超过不成功的一个完整平台方案。深思而行,而苹果如果下一代真正推出了NFC应用并形成良好的金融账户接入解决方案,恐怕所有对手都要非常头疼了。广大用户期待的,必定是竞争对手所忌惮的。

开放平台融合近场支付

Passbook背后的技术是跨平台开放的,这为Passbook从iOS 6移植到android提供了可能。实际上,在Passbook面市后不久,总部位于英国曼彻斯特的老牌app开发商ATTIDO就把它移植到了android平台上,即PassWallet,可以将Passbook的文件直接导入,实现完全一样的功能。国内也陆续出现了Passbox类似在android平台的应用,而一些android平台的手机,尤其是Galaxy SII和SIII,则具备了NFC的功能。在日本,Type C模式基础上广泛应用的Felica也使其成为近场支付的一个典范。这样,不管是哪个平台的用户,同时享用NFC和Passbook将不会是难题。而商家也不必担心使用Passbook技术就仅与苹果手机捆绑,可以跨平台接入。

此外,Google作为开放性平台的领头人,其实也在推出类似方案。Google Wallet早早的支持了会员卡管理,最近也开始支持登机牌、ID卡等其他真实钱包中应有的功能。据Google说明,目前Google正在努力做的一件事情就是让航空公司、交通服务这样的企业消费认证变得简单一些,同时让消费者通过Google Wallet存储这些消费凭证也更加容易和方便。Google希望消费者能把钱包丢在家里,带上手机并把它作为消费的首要工具。

再看看Square,似乎真的预示着某种趋势正在发生。通过一个移动刷卡器和apps应用,Square成功的把用户对信用卡支付习惯的依赖、商户的收卡习惯和移动终端有效的结合在一起,再加上良好的资本运作、美国市场较好的商户费率基础,得以风行。今年3月份,Square早前推出的一款面向消费者的忠诚度和移动支付应用Card Case升级为Pay With Square,在iOS和Android版本中增加新的社交和商户发现功能,支持用户带着手机在某个Square商户的100米范围内时给以提示,用户也可以点击地图或列表查看周围Square商户名单或搜索。而当用户走进商店在收银台说出名字,商店也可以通过比对账户、名字和照片信息就能结账。支付者不需要依赖手机进行支付,而商家仍然使用Square支付与用户互动,一种真正的模式创新和生态应用。

至此,我们似乎看到了未来移动支付模式原型,即建立在开放平台上并结合便利的近场支付,近场支付方式可以用NFC、条形码、手机应用互动等完成,开放平台通过定位和提醒等服务实现与近场的有机融合,这样才有助于快速形成一个大支付生态圈,既能在一个开放性的平台上快速获得足够的用户和商家数量,也可以以远近场结合的方式便利的打开金融账户支付,且结合票券的使用和身份识别给用户提供良好的体验。也只有远近结合,才能彻底的解决移动支付对于终端、用户或金融账户等的外部依赖性难题。

Google和苹果移动支付的未来

互联网之路上顺风顺水的Google,也一贯灵敏的捕捉到了移动互联网商机,Android 系统也因此能够和ios半分天下。从历史的角度看,Google和苹果对于移动操作系统重要性的认识,从2005年以来都几乎是同步的,或你早,或我早,但迟早都赶到。Goolge Wallet和Apple Passbook就是二者在移动支付领域布局的最好诠释。在这个巨大的市场机会面前,谁也承担不起不赶场的遗憾。

零星的用户感受仅能证明实验室研发的质量,而普遍性的用户体验才是移动支付商业模式最终的关键。相信Goolge Wallet和Apple Passbook将继续沿着弥补短板的方式向对方学习,抑或是共同向市场取策。而这一巨大的市场中,我们也可能看到新来者的不断加入,只要新入者能够更好的克服外部依赖条件及困难。可以断言的是,Goolge Wallet既不是移动支付的开始,Apple Passbook同样也不会是移动支付的结束。