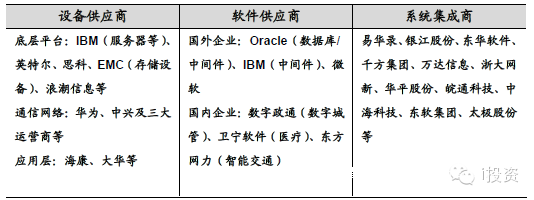

是以IBM、思科、EMC、英特尔等为代表的国际领先企业。

二、软件平台:软件和信息服务。软件是硬件建立相互联系的枢纽,在智慧城市总投资中比重可达10~20%。基础软件(包括中间件、操作系统、数据库等)基本是以Oracle为代表的外资品牌为主,上层应用中智慧城市涉及功能模块繁多,主要是以国内企业产品为主,包括数字城管软件产品供应商数字政通、城市安防领域的东方网力、医疗服务的卫宁软件等。

三、系统集成。智慧城市建设要充分利用原有城市信息化建设成果,并与通信技术、物联网技术等进行融合,涉及到大量的系统集成,因此智慧城市建设给系统集成产业带来了重要的发展机遇和巨大市场。系统集成基本都是定制化项目,参与者均为国内大规模集成厂商,包括以智能交通为突破口的易华录、银江股份,以顶层设计切入的太极股份。这些规模较大的公司在资金实力、提供整体解决方案的能力以及售后服务能力等方面优势明显。

四、运营服务。运营服务是智慧城市建设的后期市场,行业应用不断纵向延伸,产生海量数据处理和信息管理的需求。由于运维是系统铺设的延伸,我们认为系统集成商在运维服务领域具备天然的优势,待智慧城市建设趋于完善之后系统集成商或将大范围转为智慧城市运营服务供应商。

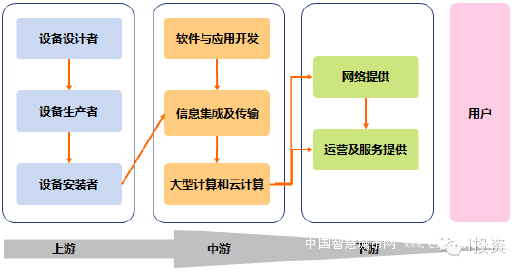

图:智慧城市产业链构成

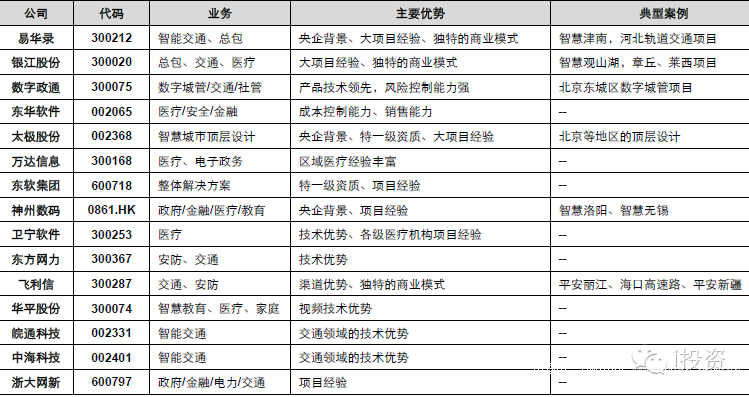

表:智慧城市领域主要上市公司一览表

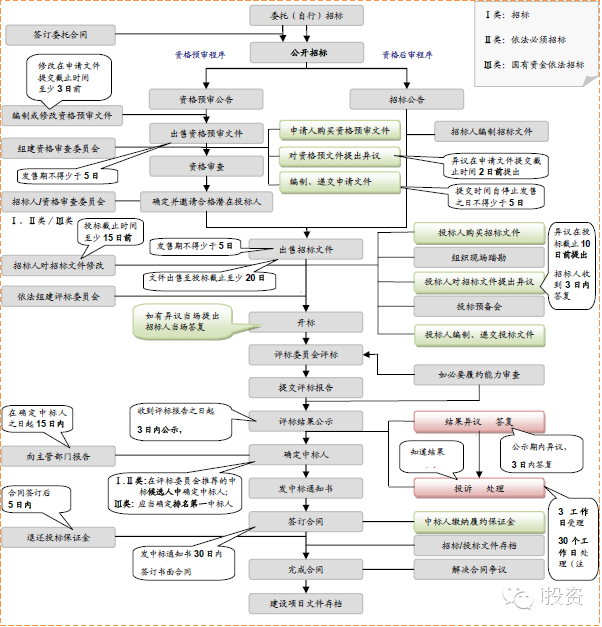

智慧城市项目建设招投标方式与其他项目型订单较为类似,主要招投标流程如下:

图:招投标流程示意图

2、市场空间过万亿,集中度或逐步提升

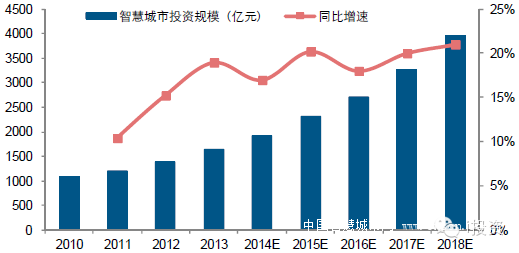

根据IDC 预测,未来10 年与智慧城市建设相关投资将超过2 万亿元人民币,具体涉及智能交通、公共安全、数字城管、智慧医疗等解决方案市场。回顾2010年以来全国智慧城市投资额保持年均14.81%的复合增长率,由于市场前期尚未大面积启动建设,我们判断行业增速将保持环比上升的趋势,同时随着行业投资额的加大,大项目经验和资金实力将提升行业的隐形壁垒,行业集中度有望逐步提升,即上市公司的市场拓展速度将显著高于行业增速。

图:中国智慧城市投资规模(亿元)及同比增速

我们根据上市公司的既有披露订单预估,省级行政区(比如武汉地区计划 10 年内建成智慧城市总投资达800 亿元)通常投资额度在100~500 亿元,地级市(银江股份签署智慧观山湖总投资预计30 亿元)通常投资额度在10~30 亿元,区县级(银江股份的智慧章丘总投资2.6 亿元,智慧莱西投资5 亿元,易华录的智慧津南投资7 亿元,智慧东海项目投资3 亿元)投资额度在1~5 亿元,因此我们按照上述区间进行测算,全国智慧城市总投资额预计在9700~41630 亿元。

表:智慧城市市场空间测算(亿元)

二、产业趋势明确,投资增速拐点向上

中国经济正经历结构调整,智慧城市作为信息化建设的支点有望迎来投资加速的过程,同时各种信息技术的发展也为智慧城市爆发提供了良好的先决条件。而针对市场较为担心的垫资建设导致的“现金流陷阱”,我们通过分析得出结论,政府的支付能力毋庸置疑,回款周期一定程度上会增加企业的资金成本,但是在投资增速大幅上行带来收入高速增长的前期,投资机会远甚于风险。

(一)符合经济转型大趋势,政府投资力度有望加大

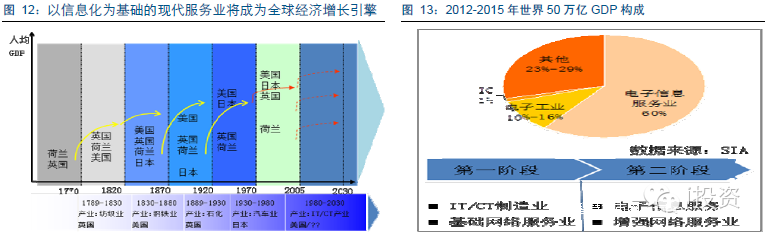

根据康德拉吉耶夫长周期理论,以信息技术革命为主要内容的是世界经济的第五个康德拉吉耶夫长周期(1980~2030),以信息化为基础的现代服务业将成为全球经济的主要增长引擎,通过对信息技术的充分利用,促进信息交流和知识共享,提高经济增长质量,推动社会经济发展,而在中国这种技术变革的驱动效应尤为显著。

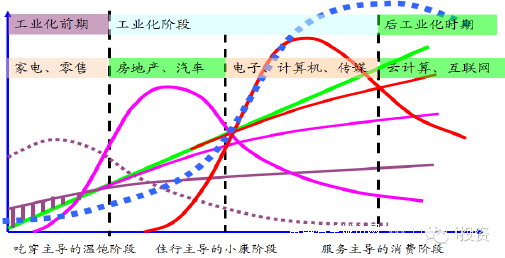

为了保障国内经济平稳增长,政府投资是拉动 GDP 增长的重要要素。回顾中国产业结构变迁的历程,我们发现政府投资的驱动效应异常显著。在上世纪90 年代,中国经济的主导产业是轻纺、家电等行业,随着房地产行业的兴起,建筑、钢铁和建材等行业逐步主导GDP 的增长,但经历经济危机之后,中国经济进入产业结构调整阶段,我们判断随着政府对于信息化的投资力度逐步加大,智慧城市有望成为信息化的载体成为驱动经济增长的重要引擎。

图:中国经济增长与结构变化的基本逻辑

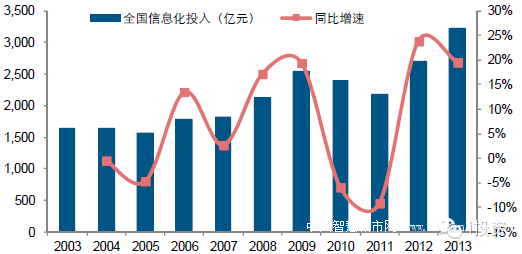

信息技术加速融入社会发展进程,2000 年以来政府对于信息化的投入持续增长,2013年全国信息化投入已经达到3215 亿元,近年来投资增速提升显著。

图:政府信息化投资(亿元)及同比增速

智慧城经历前几年的规划阶段、试点建设阶段,目前逐步进入大力推广阶段,而智慧城市之所以能够成为政府信息化投资的支撑点,我们认为主要基于以下几个方面的原因:

1、作为国家新兴产业的载体,与传统高耗能、高污染方式拉动GDP 手段不同的是,智慧城市以“绿色”为主题成为中国经济未来的重要增长点,在经历2013 年的部分城市试点后,智慧城市未来几年将进入“大跃进”式的建设期;

2、智慧城市在2010 年初步被纳入众多城市的“十二五”发展规划,随后智能交通和平安城市两大模块在全国大面积投入建设并获得良好正反馈,智慧城市作为信息消费的载

体已经渗透至决策层的思维体系;

3、2013年初公布的第一批智慧城市试点项目初步预定在2015 年底进入验收期,我们判断大部分申报城市有望将规划从纸面落实到具体订单,由于项目实施周期通常为2年,因此2014 年是项目订单落地大年。2013 年1 月住建部公布第一批90 个智慧城市试点名单(其中地级市37 个,区(县)50 个,镇3 个),8 月份又公布了103 个城市(其中市区级83 个,县镇级20 个)为第二批国家智慧城市试点,而截至目前真正启动智慧城市建设的城市不足20%,大部分尚处于规划阶段,随着验收时间点的逐步迫近,智慧城市建设市场逐步启动;

4、针对市场最为担忧的资金问题,上市公司通过银行借款、资本市场融资、政府项目创收等多种模式初步解除政府部门担忧,各种创新模式的推出是订单加速落地的保障。

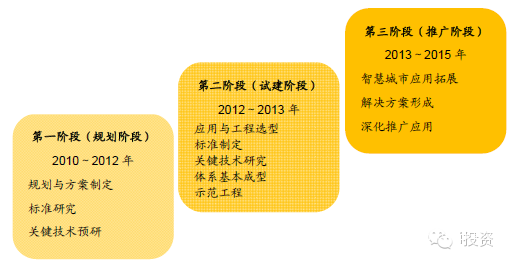

图:智慧城市发展阶段