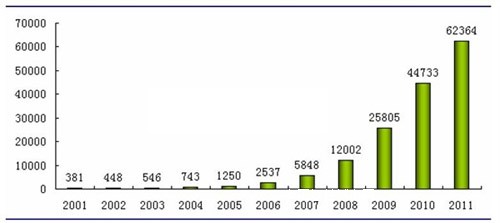

前瞻产业研究院发布的《2012-2016年中国风电行业发展前景与投资风险分析报告》显示,2011年我国风电行业仍然保持了较快的增长速度。截至到2011年12月末,中国风电累计装机容量达到6236.4万千瓦,分布在31个省、直辖市、自治区和特别行政区。其中,广西和四川在2011年填补了无风电的空白。

2011年中国风电之所以还可以保持较快的增长,原因在于实施了“大基地+分布式”开发战略,特别是受益于河北、山东、宁夏、山西、云南、贵州、陕西、安徽、广东等地区风电的快速发展。

2001-2011 年中国风电行业累计装机容量(单位:MW)

资料来源:前瞻产业研究院《2012-2016年中国风电行业发展前景与投资风险分析报告》

2011年累计风电装机超过200万千瓦的省级地区共有9个,其中内蒙古风电装机以1759.4万千瓦位居第一,河北与甘肃分别位居第二位和第三位。累计风电装机容量前10位省级地区的合计装机容量达到5396.4万千瓦,占全国累计风电装机容量的86.53%。

前瞻产业研究院风电行业研究小组分析认为,“十二五”期间,中国风电行业仍将拥有广阔的发展空间。“十二五”规划明确提出,“十二五”期间,国内风电并网装机容量将达1 亿千瓦。而2010 年底,我国风电并网装机容量不过3000 万千瓦左右,要达到“十二五”规划目标,意味着2011-2015 年国内风电并网装机年均增幅至少为27%。

更值得注意的是,“十二五”规划提出,到2015 年末,风电年发电量要达到1900 亿千瓦时,若以目前国内风电0.5-0.6 元/千瓦时区间的风电上网电价水平测算,意味着每年风电场开发运行将新增千亿元的收入。